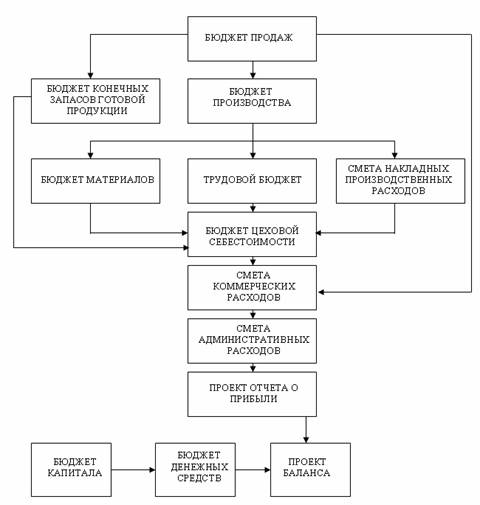

Рис.1.Основной бюджет

главная/ условия/ контакты/ статьи/

Присылайте Ваши статьи и мы опубликуем их

Москва. №3, 2004./ ISSN – 1811 – 5721

Сборник статей аспирантов, соискателей, докторантов и научных работников

Региональный вестник молодых ученых

Экономика

Магнитогорский

государственный технический университет.

E-mail: natai_2000@mail.ru

Ионова Наталья Владимировна –

Магнитогорский

государственный технический университет.

E-mail: natai_2000@mail.ru

Бюджетирование является одним из основных инструментов в менеджменте на современных предприятиях. Основной бюджет обычно охватывает производство, реализацию, распределение и финансирование. При грамотной организации процесса бюджетирования на предприятии решаются вопросы планирования деятельности организации в целом и по его подразделениям; разработки проектных отчетов; просчета вариантов плана; внесения корректив; проектирования обратной связи и учета меняющихся условий. На предприятиях, использующих систему бюджетирования, существуют свои стандарты и инструкции по разработке бюджета, но в целом основные положения и схемы схожи. Наиболее распространенной является система бюджетов, как краткосрочных планов, разрабатываемых обычно в интервале до одного года (как правило, в рамках предстоящего квартала или месяца). Основной бюджет на предприятии на предстоящий год разрабатывается и утверждается как директивный документ.

На наш взгляд, более перспективными, являются непрерывные или скользящие бюджеты. Их суть в том, что по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый. Таким образом осуществляется постоянное двенадцатимесячное планирование. Данный подход позволяет обеспечивать постоянное годовое планирование вне зависимости от того, какой месяц на календаре.

Непрерывный бюджет должен в себе содержать сопоставление бюджетных и отчетных данных, данные для специфических управленческих решений, а так же капитальный (проектный) бюджет, гибкие бюджеты.[1]

Рассмотрим одну из схем составления основного бюджета – плана, координирующего блоки отдельных бюджетов (рис.1). Условно схему можно разделить на две части: первая основана на элементах оперативного бюджетирования, которые сводятся к проектному отчету о финансовых результатах; вторая часть – это финансовый бюджет, включающий планы получения и распределения денежных средств, в итоге расчетов составляется проектный баланс. Первым шагом в разработке основного бюджета является сбор и подготовка основных данных по предприятию. Далее для обработки собранных данных необходимо формализовать мастер-бюджет. По сути, мастер-бюджет – это подготовка плановых таблиц и необходимых финансовых показателей. В зависимости от специфики производства форма, вид, количество таблиц и показателей при расчетах могут различаться среди организаций, но, в общем, суть бюджетов схожа. Основой составления бюджета продаж или выручки является прогнозирование объема продаж. Термин «прогнозирование» отличают от термина «планирование» потому, что прогнозирование – это, прежде всего предсказание, оценка данных, которые станут плановыми только в том, случае если большинством специалистов будет признана высокая вероятность воплощения их в реальность.

Проектирование продаж осуществляется после анализа и обсуждения: объемов продаж предшествующих периодов; экономических и производственных условий; зависимости продаж от уровня макроэкономических показателей экономики страны; политики цен; маркетинговой стратегии; качества продукции; объемов поставок по уже заключенным договорам; долгосрочной стратегии производства и т.д. Эффективность прогнозирования продаж можно повысить, используя в комбинации функциональный, статистический методы и метод группового принятия решений. От того, насколько точно спрогнозирован объем выручки в предстоящем периоде, зависит эффективность всего бюджетирования, поскольку от данного объема рассчитываются многие другие основные показатели: плановый объем запасов, производственная программа и т.д.

После бюджета продаж разрабатывается бюджет производства. Производственная программа зависит от планового объема реализации и величины запасов. Бюджет производства является основой для расчета потребностей материалов в стоимостном и натуральном выражениях (бюджет основных материалов). Плановые закупки материалов рассчитываются как производственные потребности плюс заданные остатки на конец периода минус остатки на начало года. Далее составляется трудовой бюджет, бюджет запасов на конец периода, бюджет накладных производственных расходов. На основе составленных бюджетов и производственной программы формируется бюджет производственной себестоимости. Перед составлением бюджета прибыли необходимо еще рассчитать смету коммерческих и административных расходов.

Главной частью основного бюджета является финансовый бюджет, включающий в себя проект баланса, бюджет денежных средств, бюджет капитала.

Бюджет денежных средств – таблица ожидаемых поступлений и платежей, включает в себя такие разделы: начальный остаток денежных средств и поступления, планируемые платежи, дополнительные финансовые потребности, остаток денежных средств на конец периода.

На некоторых предприятиях весь процесс бюджетирования ограничивается только составлением бюджета денежных средств как одного из различного вида плановых документов не составляющих собой единую систему. Такое положение дел не позволяет руководству увидеть скрытые резервы в производстве, вовремя обнаружить дефицит средств или запасов и ликвидировать его.

Отсутствие системности в методах управления может привести всю работу предприятия к неудаче. Но помимо необходимости в общем управлении использовать всю систему бюджетов, хотелось бы дополнить финансовую составляющую планирования бюджетом денежного потока. В управлении движением денежных потоков на предприятии бюджетирование является незаменимым методом количественного выражения планирования, инструментом координации и возможностью контроля за ситуацией при столь быстро меняющихся внешних факторах.

В рамках финансового бюджета рекомендуется дополнительно составлять бюджет денежного потока с целью более детального планирования денежных средств, оптимальной координации всех событий и повышения гибкости, приспособляемости к изменяющимся внешним условиям.

Рис.1.Основной бюджет

Бюджет денежного потока лучше всего составлять с разбивкой на самые малые временные интервалы исходя из специфики и потребностей предприятия (вплоть до дневного бюджета). Все поступления и расходы денежных средств делятся исходя из трех видов деятельности: основной, инвестиционной и финансовой. Денежный поток по операционной (текущей, основной) деятельности характеризуется денежными выплатами поставщикам и подрядчикам за поставленные материала, выполненные работы, предоставленные услуги; заработной платы основному, обслуживающему и управляющему персоналу, налоговых платежей предприятия в бюджеты всех уровней, отчислений во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Поступления, в рамках этого вида денежного потока, включают в себя денежные средства от покупателей продукции (оплата уже поставленной продукции и предоплата); прочие поступления от основной деятельности. Операционный денежный поток на промышленных предприятиях имеет наибольший удельный вес. Денежный поток по инвестиционной деятельности обслуживает инвестиционную деятельность предприятия и состоит из платежей и поступлений, связанных с осуществлением инвестиционных проектов, продажей и покупкой основных средств долгосрочного использования и другие аналогичные потоки денежных средств связанные с инвестиционной деятельностью. При высоком уровне чистого денежного потока от операционной деятельности компания стремится к расширению и модернизации производственных мощностей, таким образом, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Денежный поток от финансовой деятельности состоит из получения и возврата долгосрочных и краткосрочных ссуд, кредитов и займов; денежных средств, связанных с привлечением дополнительного акционерного или паевого капитала через выпуск акций, облигаций; получения и выплаты дивидендов, процентов и других денежных потоков, связанных с осуществлением внешнего финансирования хозяйственной деятельности предприятия. Чистый денежный поток от финансовой деятельность должен увеличивать денежные средства компании для обеспечения основной и инвестиционной деятельности. Для использования в процессе управления более точной и объективной информацией целесообразно составлять такие бюджеты денежных потоков как по предприятию в целом, так и по центрам ответственности. Система учета ответственности включает в себя классификацию центров по предмету ответственности:

- Центр затрат – подотчетен только за затраты;

- Центр продаж – подотчетен только за выручку;

- Центр прибыли – подотчетен за затраты и за обеспечение выручки;

Центр инвестиций – подотчетен за затраты, выручку и инвестиции [1].

Составление бюджетов денежных потоков по центрам ответственности позволит выявить скрытые возможности внутреннего финансирования, необходимые, но неявные потребности в финансовых ресурсах, а так же повысить эффективность самого процесса управления, поскольку данный подход повышает ответственность менеджеров.

Бюджетирование денежных потоков необходимо не только для

планирования притоков и оттоков денежных средств во времени, но и для принятия

эффективных оперативных управленческих решений. Оценка точности прогноза,

уровня расчетных показателей максимально точные плановые расчеты по денежным

потокам возможны с использованием гибких оперативных бюджетов. Процесс постоянного

бюджетирования без жесткого закрепления за периодом планирования позволяет в не

зависимости от текущего месяца всегда знать перспективу на год вперед и

оптимизировать деятельность предприятия.

Литература

1. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с анг./Под ред. Я.В.Соколова. – М.: Финансы и статистика, 2001. – 416 с.